Theo lời khuyên từ chuyên gia tài chính Tiffany Aliche, mỗi người nên sở hữu cho bản thân 4 tài khoản ngân hàng khác nhau, bao gồm: 2 tài khoản thanh toán và 2 tài khoản tiết kiệm. Phân loại và quản lý các tài khoản này một cách cẩn thận sẽ đảm bảo rằng tiền của bạn được sử dụng đúng mục đích và đạt được các mục tiêu tài chính cá nhân.

1. Tài khoản thanh toán sinh hoạt phí

Đầu tiên, bạn cần một tài khoản sử dụng cho việc chi trả các khoản chi tiêu hàng tháng như tiền nhà, tiền điện nước, học phí…

Khi sử dụng tài khoản này, bạn nên chọn ngân hàng có biểu phí thấp và thao tác chuyển khoản thuận tiện như: miễn phí chuyển khoản khác ngân hàng, giao dịch nhanh chóng khi hệ thống tự động nhập mã OTP, có tính năng lưu thông tin của người thụ hưởng… Bạn cũng nên liên kết tài khoản với thẻ ghi nợ để dễ dàng rút tiền mặt hoặc quẹt thẻ để thuận tiện trong việc thanh toán mọi lúc mọi nơi.

Lưu ý: Bạn không nên liên kết tài khoản thanh toán này với các sàn thương mại điện tử, ví điện tử. Vì khi đó sẽ dẫn đến việc tiêu tiền không kiểm soát khiến cho việc quản lý tài chính trở nên rắc rối hơn.

Tài khoản đầu tiên dùng cho chi trả sinh hoạt phí.

2. Tài khoản thanh toán các hóa đơn mua sắm, vui chơi

Tài khoản này thường được sử dụng để thanh toán các hóa đơn mua sắm như mua quần áo, đồ dùng gia đình hoặc để chi tiêu trong các hoạt động giải trí như xem phim, ăn uống, du lịch và vui chơi giải trí. Tài khoản thanh toán này giúp bạn theo dõi và kiểm soát được về số tiền bạn tiêu cho các hoạt động vui chơi và mua sắm.

Khi chọn ngân hàng cho tài khoản trên và thực hiện việc liên kết với các ví điện tử thì bạn nên chú trọng tới các điều khoản liên kết giữa ví điện tử với ngân hàng. Vì có một số ví điện tử chỉ cho phép bạn phải nhập số thẻ ngân hàng, chứ không được liên kết riêng với tài khoản không sử dụng thẻ.

Ngoài ra, bạn cũng cần chú ý tới các khoản phí nạp/rút tiền giữa ví điện tử và ngân hàng. Ví dụ, nếu bạn rút tiền từ ví điện tử về ngân hàng vượt quá hạn mức cho phép, bạn sẽ phải đóng thêm khoảng 0.5 – 1% số tiền giao dịch.

Bạn nên sở hữu một tài khoản chuyên dùng để mua sắm, ăn uống, vui chơi… để dễ kiểm soát và quản lý chi tiêu hơn.

3. Tài khoản tiết kiệm cho mục tiêu lớn

Tài khoản tiết kiệm được tạo ra để tích lũy tiền cho các mục tiêu lớn chẳng hạn như: mua nhà, mua ô tô mới, hoặc tiết kiệm hưu trí… Tiết kiệm dài hạn thường sẽ mang lại lãi suất cao hơn nên hãy tận dụng điều đó để đầu tư tiền nhàn rỗi của bạn.

Bạn nên xem xét các yếu tố như lãi suất, mức phí hoặc số tiền tối thiểu để gửi tiết kiệm và điều kiện rút tiền trước hạn… trước khi lựa chọn ngân hàng để gửi tiền tiết kiệm. Khi sử dụng tài khoản này, bạn nên cài đặt tính năng chuyển tiền tự động từ tài khoản thanh toán sang tài khoản tiết kiệm vào 1 ngày cố định và đảm bảo rằng bạn sẽ không sử dụng đến khoản tiền trong tài khoản này đến khi nào hoàn thành được mục tiêu đã đặt ra.

Tìm hiểu thêm: Mở sổ tiết kiệm cần bao nhiêu tiền?

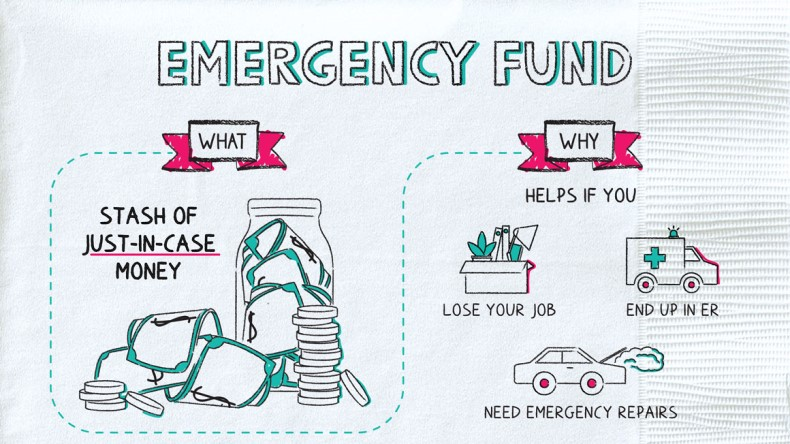

4. Tài khoản dự trù cho quỹ khẩn cấp

Tài khoản cuối cùng được sử dụng để tạo quỹ dự trù cho các tình huống khẩn cấp, như phát sinh y tế, sửa chữa nhà cửa, thất nghiệp… Khoản dự trù giúp bạn luôn sẵn sàng tài chính khi cần đối phó với tình huống ngoài dự tính, tránh phải dựa vào khoản tiết kiệm hoặc vay mượn với lãi suất cao. Bạn cũng nên liên kết tài khoản dự trù khẩn cấp với tài khoản thanh toán để có sự linh hoạt trong việc quản lý tài chính cá nhân.

Quỹ khẩn cấp được sử dụng trong hoàn cảnh đặc biệt.

Việc sở hữu 4 loại tài khoản ngân hàng khác nhau sẽ mang lại sự rõ ràng và rành mạch trong chi tiêu cũng như tiết kiệm. Hãy cân nhắc lựa chọn mở tài khoản ngân hàng phù hợp với nhu cầu của bạn để bắt đầu quản lý tài chính hiệu quả ngay hôm nay!